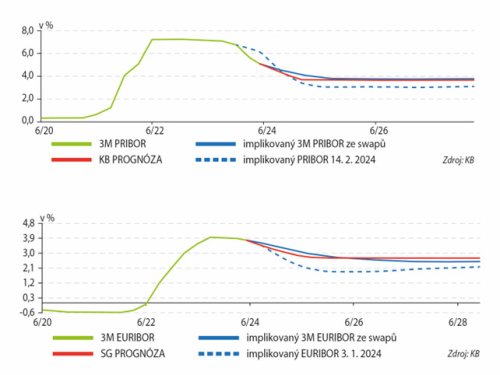

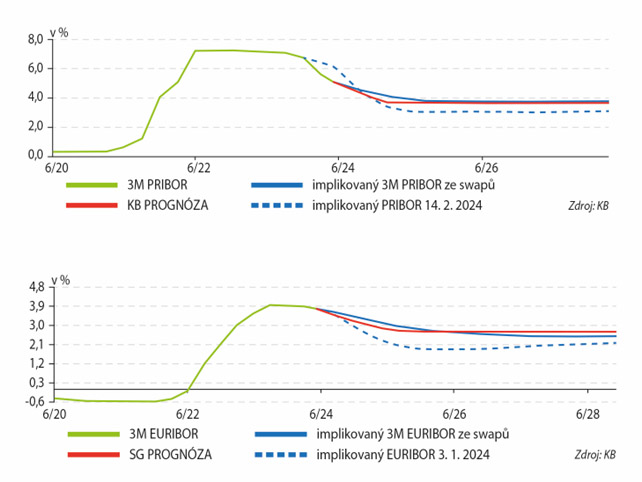

S vidinou klesajících úrokových sazeb mají firmy mnohdy tendence odkládat zajištění úrokových sazeb. Pokud je ale následný pokles sazeb pomalejší, než v danou chvíli finanční trh započítává, pak se tato spekulace nevyplácí. Přiložené grafy toto ukazují na vývoji sazby 3M Euribor a jejích tržně implikovaných trajektorií. Vidíme, že na začátku roku započítával trh mnohem rychlejší sestup sazeb ECB a potažmo Euriboru. Ovšem větší perzistence inflace v globálním měřítku a debaty o potřebě navyšování předpokládaných rovnovážných úrokových sazeb vedly k výraznému zvýšení očekávaných úrokových sazeb a potažmo úrokových swapů, od nichž se odvíjí cena úrokového zajištění. Na grafu vidíme, že k obdobným pohybům došlo i na korunovém finančním trhu.

I přesto, že ECB dne 6. června skutečně spustila cyklus snižování sazeb a bude je snižovat, tak jak se nyní očekává, budou úrokové platby vyšší, než kdyby byly zajištěny na počátku letošního roku. Podobně se jako dobré rozhodnutí jeví zajištění korunových úrokových sazeb pár měsíců nazpět i přesto, že ČNB měnovou politiku uvolňuje a pravděpodobně v tom bude pokračovat.

Za povšimnutí rovněž stojí fakt, že na zasedání ECB, na němž došlo ke snížení měnově-politických úrokových sazeb, byla představena prognóza, která počítá s vyšší inflací i růstem ekonomiky v roce 2025. V důsledku toho se po zasedání dokonce zvýšily i sazby peněžního trhu s delší splatností, například 6M.

Otázka zní, zda v tuto chvíli je i přes předchozí nárůst úrokových swapů stále rozumné je zajistit? Podmínky nejsou tak dobré, jako byly před pár měsíci, ale opět platí, že pokles sazeb může být pomalejší, než trh čeká. Ačkoliv zajištění není spekulace, přesto se většinou nevyhneme úvaze, jaká je šance, že sazby klesnou rychleji, než se očekává, případně zda očekávání poklesu sazeb opět zesílí a bude možné se zajistit za příznivějších podmínek?

Ekonomové Komerční banky a Société Générale vidí šanci na mírně rychlejší pokles sazeb v horizontu jednoho roku. Na druhou stranu se domnívají, že současné debaty skutečně vyústí v navýšení rovnovážných úrokových sazeb v modelech centrálních bank, a tedy v jejich nižší ochotu snižovat pod tuto mez. Z tohoto dlouhodobého pohledu se tak současná úroveň sazeb z hlediska ceny zajištění za horizont jednoho roku jeví jako „fair price“. Bohužel jsme tak na hony vzdáleni „výprodejovým úrovním“ před rokem 2022, ale naopak jsme velmi vzdáleni extrémním úrovním právě z let 2022 až 2023.

Na druhou stranu při dalším slábnutí očekávání ohledně budoucího uvolňování měnové politiky by pro některé zajištěné společnosti mohlo být relevantní zvažovat strategii „fix to float“ části dluhu. Ač se to jeví spekulativně, nemusí to tak být, pokud je například taková strategie v souladu s úročením jejich depozit.

Text: Michal Brožka

Michal Brožka, Market Risk Advisory Expert, Komerční banka