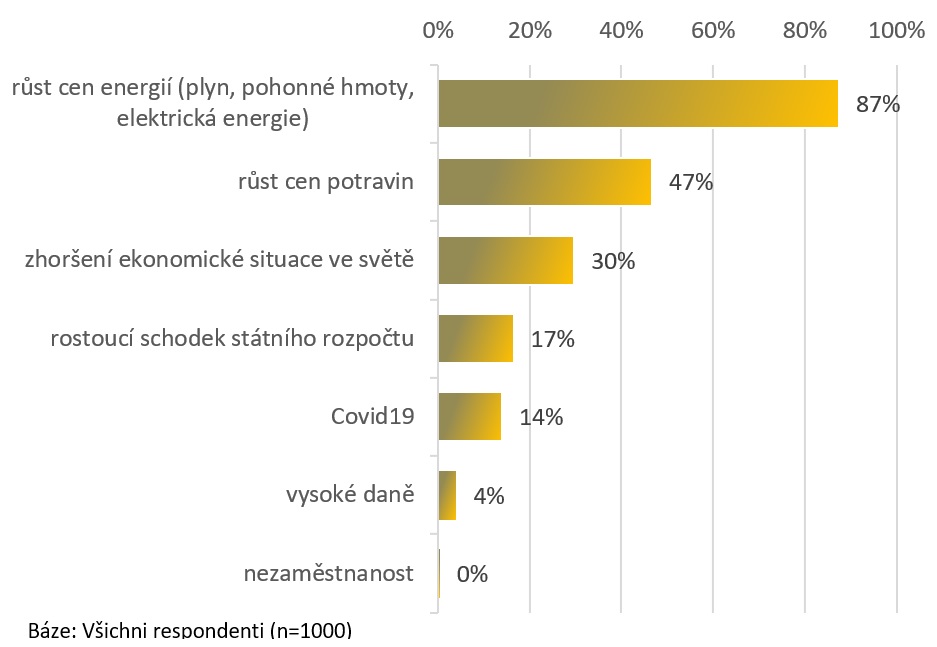

Většina Čechů (86 %) vnímá současnou hospodářskou situaci ČR jako horší než před 12 měsíci. Za hlavní příčinu považují hlavně růst cen energií (87 %). Tento názor převládá statisticky významně častěji u lidí s průměrným příjmem (93 %) a u Čechů ve věku 51–60 let (95 %).

A souhlasí s nimi i ekonom finanční skupiny Partners Martin Mašát: „Asi největším rizikem pro hospodářský vývoj České republiky je vývoj cen energií. Můžeme zmínit ceny elektrické energie nebo plynu, které vzrostly v poslední době několikanásobně. Nejenže rostou náklady obyvatel, které negativně ovlivní jejich koupěschopnost, ale podobně jsou zasaženy i firmy. A to musíme počítat s rizikem úplného zastavení dodávek plynu do České republiky, a tedy možností energetického lockdownu.“

Téměř polovina, 47 %, dotázaných vidí problém ve zdražování potravin – častěji jde o problém mezi respondenty se středním vzděláním bez maturity (56 %) či s nejnižším příjmem (58 %). Necelá třetina (30 %) se domnívá, že důvodem je zhoršení ekonomické situace ve světě. K tomuto vysvětlení se kloní ve větší míře podnikatelé (44 %), mladí lidé ve věku 25–34 let nebo vysokoškolsky vzdělaní (obojí 39 %).

Přesto mezi lidmi převládá optimismus a přesvědčení, že náročné období domácnosti nakonec zvládnou (78 %), i když s určitými omezeními. V zimě budou muset méně topit (74 %) a příští rok si nebudou moci dovolit dovolenou, na jakou byli zvyklí (58 %). Vyplynulo to z velkého průzkumu vzdělávacího neziskového projektu Partners finanční gramotnost, jenž realizovala v srpnu agentura MindBridge Consulting pro Den finanční gramotnosti, který je každý rok 8. září.

Jaké jsou hlavní příčiny zhoršení ekonomické situace ČR?

Dopady krize: Češi moc nevěří, že Evropská unie pomůže. České vládě věří ještě méně

Dále z výzkumu vyplynulo, že až 79 % lidí ve věku 18–70 let požaduje po vládě ČR zajištění dotací na elektřinu a plyn, aby alespoň zčásti vyrovnala jejich zdražení. Pouze 29 % lidí však zároveň věří tomu, že vláda svými kroky brzy skutečně zmírní dopady ekonomické krize. Podobně skeptický (32 %) je postoj Čechů v případná protikrizová opatření Evropské unie. Nicméně jednorázový příspěvek na dítě ve výši 5000 Kč nehodnotí lidé pozitivně – za populistické opatření nebo za výdaj „na dluh“ ho označily celkem tři čtvrtiny dotázaných.

„Vládní pomoc je třeba prioritně zamířit k nejzranitelnějším skupinám obyvatel, zjednodušit přístup k získání příspěvků na bydlení a současně posílit kapacity úřadů práce, případně rozšířit místa, kde lidé mohou o příspěvek žádat, nebo navýšit opět normativy na bydlení, aby reflektovaly aktuální ceny energií,“ doporučuje Gabriela Vondrušová, výkonná ředitelka Institutu prevence a řešení předlužení.

Tři čtvrtiny dotázaných (73 %) pak jsou navíc přesvědčeny, že Zelená dohoda pro Evropu (tzv. Green Deal, který má docílit v roce 2050 klimaticky neutrální Evropy) by se při současné energetické situaci ve světě měla přinejmenším odložit.

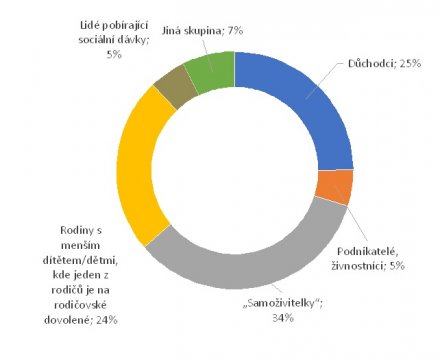

Samoživitelé to budou mít nejtěžší

Za nejvíce finančně ohroženou skupinu pak lidé považují samoživitelky či samoživitele (34 %) – tak to vnímají hlavně mladší lidé ve věku 25–34 let či lidé s nižším vzděláním. Čtvrtina (25 %) vnímá jako finančně slabou skupinu důchodce, cítí to tak hlavně sami nepracující senioři (48 %) či nejstarší skupina ve věku 61–70 let. Třetí nejčastěji jmenovanou ohroženou skupinou jsou podle názoru respondentů rodiny s malými dětmi, kdy je jeden z rodičů na rodičovské dovolené (24 %).

Která skupina je podle vašeho názoru současnou krizí ohrožena nejvíce, které by měl stát věnovat svou pozornost, aby snížil dopady na ni?

„Současná hospodářská situace se diametrálně liší od loňské. Inflace přesáhla 17 % a výhled České národní banky ukazuje průměrnou inflaci pro příští rok kolem 10 %, což jsou extrémní a desetiletí neviděné hodnoty. Před rokem Češi bojovali s inflací na úrovní 4 %. Stejně tak se změnila situace na úvěrovém trhu. Základní sazba centrální banky byla před rokem pod jedním procentem, kdežto nyní je nastavena na 7 % a je velká pravděpodobnost, že v nejbližší době ještě vzroste,“ komentuje trh ekonom Partners Martin Mašát.

Z hlediska výsledků a vnímání příčin současné krize je zajímavé, že dvě třetiny dotázaných (64 %) nevnímají provázanost krize a války na Ukrajině a nemyslí si, že s případným koncem konfliktu krize skončí. Ukončení samotné války na Ukrajině pak očekává většina Čechů (56 %) do konce příštího roku.

Češi a finance: Uspoří méně, se zlepšením do budoucna moc nepočítají

Ukázalo se, že lidé jsou dnes schopni uspořit méně často než v předchozím období. V letech 2020 a 2021 to byly tři čtvrtiny, 73 %, lidí, kteří dokázali vyjít s měsíčním příjmem tak, že mohli z příjmů vytvářet i úspory. V roce 2022 jsou jich už pouze dvě třetiny 65 %. Mírně se navýšila skupina těch, kteří vyjdou „taktak“ (z 21 na 25 %), a těch, kteří si na měsíční výdaje čas od času musí půjčit nebo spotřebovávat předchozí úspory (z 5–6 % na 9 %). Meziročně se ale nezměnila doba, po kterou by lidé byli schopni vydržet žít výhradně z úspor. Stále jde o 7–8 měsíců, 16 % populace by pak úspory nestačily na pokrytí výdajů ani na jeden měsíc.

Češi také mají pocit, že se jim daří hůře a jejich finanční situace se meziročně zhoršila. Loni hodnotila čtvrtina (26 %) dotázaných finanční situaci domácnosti jako horší než před 12 měsíci (tedy v roce 2020). Letos považovalo svoji situaci za horší než před rokem už 50 %. Častěji hodnotí svou situaci za podstatně horší lidé ve věku 61–70 let, nízkovzdělanostní skupiny, rozvedení, lidé z menších měst a nízkopříjmové skupiny.

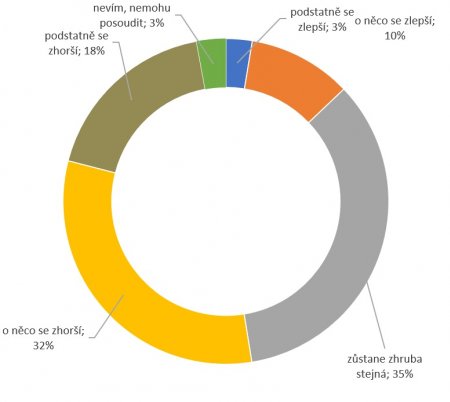

Jakou finanční situaci vaší domácnosti očekáváte v následujících 12 měsících?

Ani ve zlepšení své finanční situace lidé právě nevěří. V meziročním srovnání jsou opět skeptičtější. V roce 2021 mělo víru ve zlepšení v následujících 12 měsících 26 %, aktuálně je optimistických pouze 13 %. Naopak, letos se oproti loňsku výrazně navýšil podíl těch, kteří do dalšího roku hledí s obavami, a to z 18 na 50 %.

V čem by se Češi uskrovnili a kde už šetří

Kdyby měly domácnosti ušetřit 20 % příjmu, tak by téměř třetina nevyjela na dovolenou, stejně velká skupina domácností by omezila nákup dražších, zbytných potravin, výrazně více lidí by redukovalo své koníčky a výdaje na zábavu, čtvrtina by omezila návštěvu restaurací a konzumaci mimo domov. Oproti úsporným záměrům ze srpna 2021 významně ubylo těch, kteří by výrazný pokles příjmů řešili omezením výdajů za oblečení a módu, za kadeřníka, manikúru a wellness. Naopak navýšil se podíl těch, kteří by šetřili na energiích, ale zároveň i těch, kteří tvrdí, že už nedokážou více ušetřit. Celkem 12 % lidí už teď dělá vše, aby finančně vyšli. Pouze 5 % by při snížení příjmů o 20 % nemuselo nic měnit.

Už teď začaly domácnosti významně šetřit, a to zejména na energiích (43 %). Uvádějí to častěji senioři 61–70 let (58 %) a lidé s nejnižšími příjmy (52 %). Aktuálně už omezilo chození do restaurací a obecně konzumaci mimo domov 36 % lidí. A stejně velká je i skupina těch, kteří už zredukovali nákupy dražších, luxusních nebo zbytných potravin (36 %).

Tento přístup považuje za rozumný také finanční poradce Partners Jaroslav Gall: „V rodinných financích je třeba zavést větší pořádek, řád a disciplínu. Základem je udělat si podrobnou finanční bilanci, přesně poznat strukturu svých výdajů. A zaměřit se na detaily – například sledovat i výdaje malých položek, které v celkovém souhrnu mohou dělat poměrně velké sumy.“

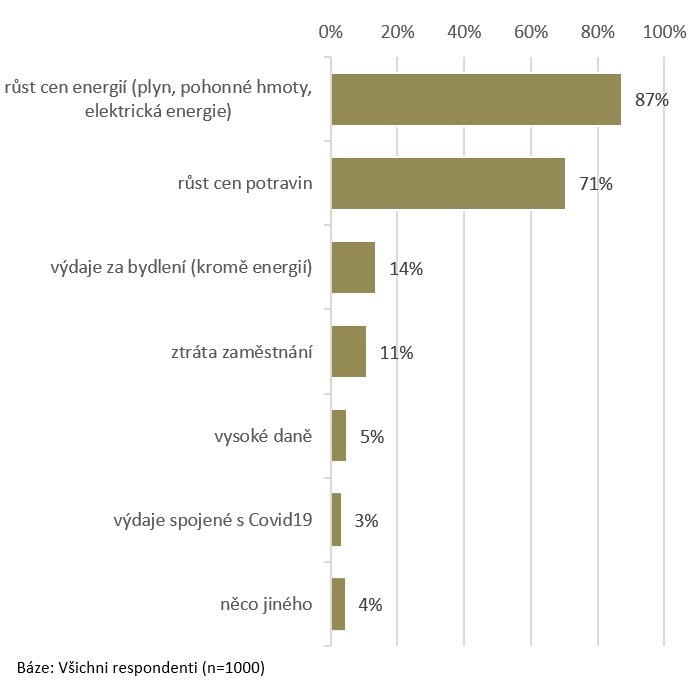

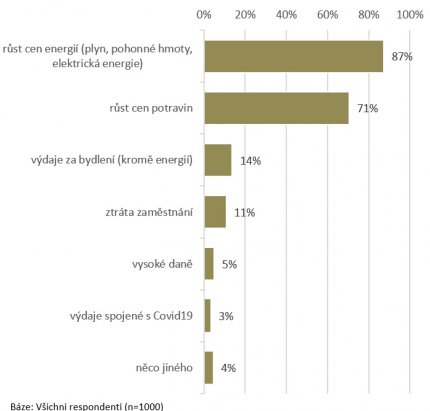

Jaká vnímáte letos hlavní nebezpečí pro hospodaření vaší domácnosti?

„Přispět k řešení situace mohou všichni. Domácnosti, které situaci ještě zvládají, by si měly primárně zvednout zálohy na energie, aby předešly velkému překvapení v ročním vyúčtování. Mohou-li, pak přejít na dlouhodobější řešení, jako například obnovitelné zdroje,“ radí Gabriela Vondrušová, výkonná ředitelka Institutu prevence a řešení předlužení. Naopak domácnosti, které se dostaly do finančních potíží a nemají prostředky na úhradu vyúčtování energií ani na zálohy, by se podle ní měly proaktivně obrátit na dodavatele a také využít dostupné nástroje státní podpory, jako například příspěvek na bydlení. „Dodavatelé energií by měli svým zákazníkům podat pomocnou ruku, například pomoci klientům s vyplňováním žádosti o příspěvek na bydlení, nastavit splátkové kalendáře nebo zavést sociální tarif pro zranitelné skupiny i bez kompenzace státu,“ dodává.

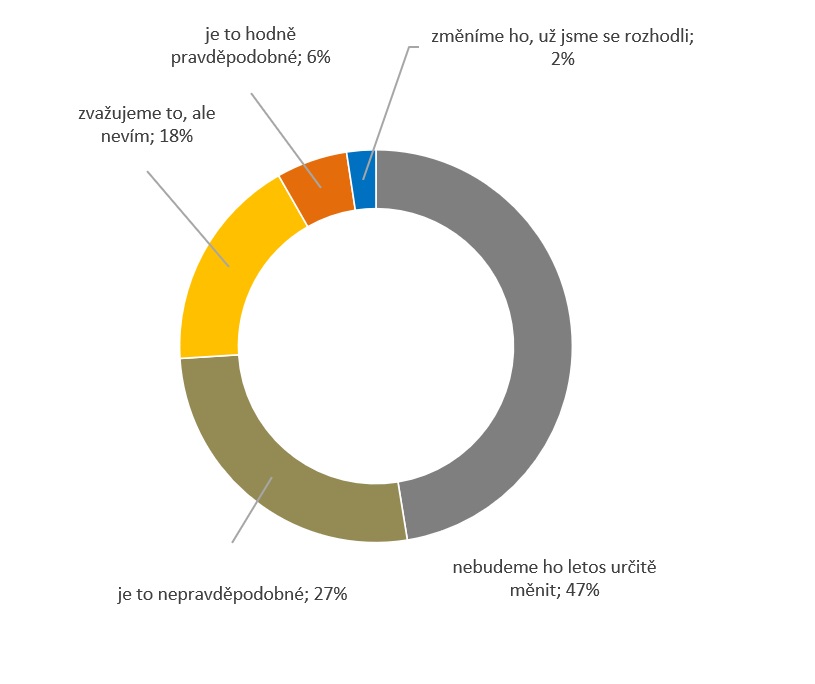

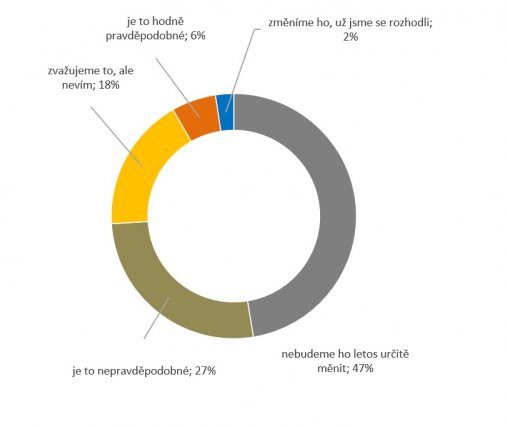

Vytápění domácností: Poměrně dost Čechů plánuje brzkou změnu

Více než polovina domácností 55 % má samostatné vytápění své domácnosti, 52 % z nich využívá k vytápění plyn a 15 % elektrické přímotopy (výhradně nebo v kombinaci s jinými druhy topiv). Z domácností, které mají vlastní vytápění a využívají k němu plyn nebo elektrické přímotopy, má 8 % zájem druh vytápění změnit (2 % už se rozhodla a 8 % uvádí, že je to velmi pravděpodobné). To v celé populaci představuje podíl téměř 3 %. Dalších více než 6 % (tedy 18 % z těch, kteří si topí plynem nebo el. přímotopy) pak uvedlo, že takovou změnu zvažují.

Nakolik je reálné, že v tomto roce změníte typ vytápění?

Báze: ti, kteří topí plynem nebo elektřinou (n = 364)

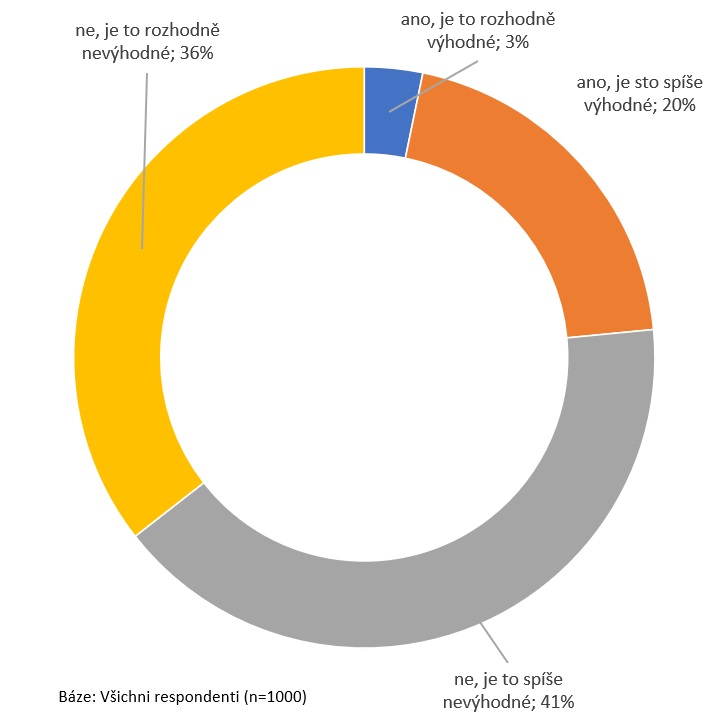

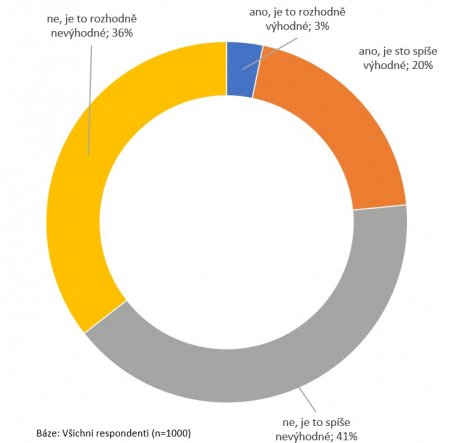

Češi a bydlení: Bydlet ve svém je čím dál větší utopie

Češi stále preferují možnost bydlet ve vlastním. Jako nejvhodnější a nejvýhodnější to vnímá 70 %. Bydlení u rodičů nebo u příbuzných upřednostňuje 11 % dotázaných. Jenže značně vzrostl počet těch, pro které je bydlení ve vlastním nereálné. V roce 2019 vidělo vlastní bydlení jako „utopii“ 27 % dotázaných, v roce 2021 to bylo 34 % a aktuálně je to už 40 %. A například mezi Pražany jde o utopii dokonce v polovině případů, zatímco v roce 2019 to bylo „jen“ 40 %.

Je podle vašeho názoru řešení financování bydlení formou hypotéky v současné době výhodnou cestou pro lidi, jako jste vy?

Průzkum: Byl realizován dotazováním prostřednictvím internetu (CAWI) společností MindBridge Consulting pro společnost Partners v srpnu 2022. Do průzkumu bylo zahrnuto 1000 respondentů ve věku 18 - 70 let.

Projekt Partners finanční gramotnost: V roce 2011 Partners vyhlásili 8. září Dnem finanční gramotnosti a spustili tento neziskový vzdělávací projekt jako reakci na nízkou finanční vzdělanost obyvatel České republiky. Jen finančně gramotný člověk je totiž schopný spravovat své finance zodpovědně a neohrožovat svou existenci zbytečnými dluhy a závazky. Právě zvyšování finanční gramotnosti obyvatel formou publikační a publicistické činnosti a formou veřejných přednášek Školy finanční gramotnosti patří mezi hlavní cíle projektu. Od září 2012 proškolení lektoři Partners zvyšují po celé republice finanční vzdělanost. Více informací na www.denfinancnigramotnosti.cz.

Institut prevence a řešení předlužení: Nezávislý think-tank, který se zaměřuje na problematiku zadluženosti domácností, exekucí a osobních bankrotů. Jeho cílem je kultivace českého systému vymáhání pohledávek a nastavení takových podmínek, aby bylo minimum prostoru pro nemravný obchod s dluhy. Web www.institut-predluzeni.cz nabízí domácnostem, státu a dodavatelům energií řadu opatření a rad, která pomáhají zmírnit dopady krize.

Pro více informací kontaktujte:

Tereza Píchalová, tisková mluvčí Partners, tereza.pichalova@partners.cz, tel.: 603 173 254

Společnost Partners Financial Services patří do Partners finanční skupiny, jejíž obrat překročil v roce 2020 dvě miliardy korun. Partners jsou od roku 2009 největší finančně poradenskou společností v České republice. Zásluhu na úspěchu jejího poradenství má především objektivita, nabídka exkluzivních produktů a pečlivá příprava a vzdělávání finančních poradců Partners. V současnosti má firma téměř 600 tisíc klientů, 106 poboček a 2400 profesionálních poradců. Do finanční skupiny patří také úspěšné projekty Partners investiční společnost, nemovitostní fond Trigea, Partners bankovní služby a Partners media, která provozuje weby Peníze.cz, Finmag.cz a Heroine.cz. Od července 2019 sem patří také Simplea pojišťovna, nabízející unikátní životní pojištění, v červnu 2021 spustila skupina penzijní společnost Rentea a aktuálně připravuje projekt vlastní Partners Banky. Více na www.partners.cz.